反貪腐暨賄賂風險管理機制與實務

國立中山大學財務管理學系 - 演講活動成果勤業眾信內部稽核副總經理

演講紀錄簡述

大綱:職場舞弊、舞弊風險管理、反貪腐與 ESG 策略的關聯性與應用方向、獨立有效的舉報。

重點摘要:

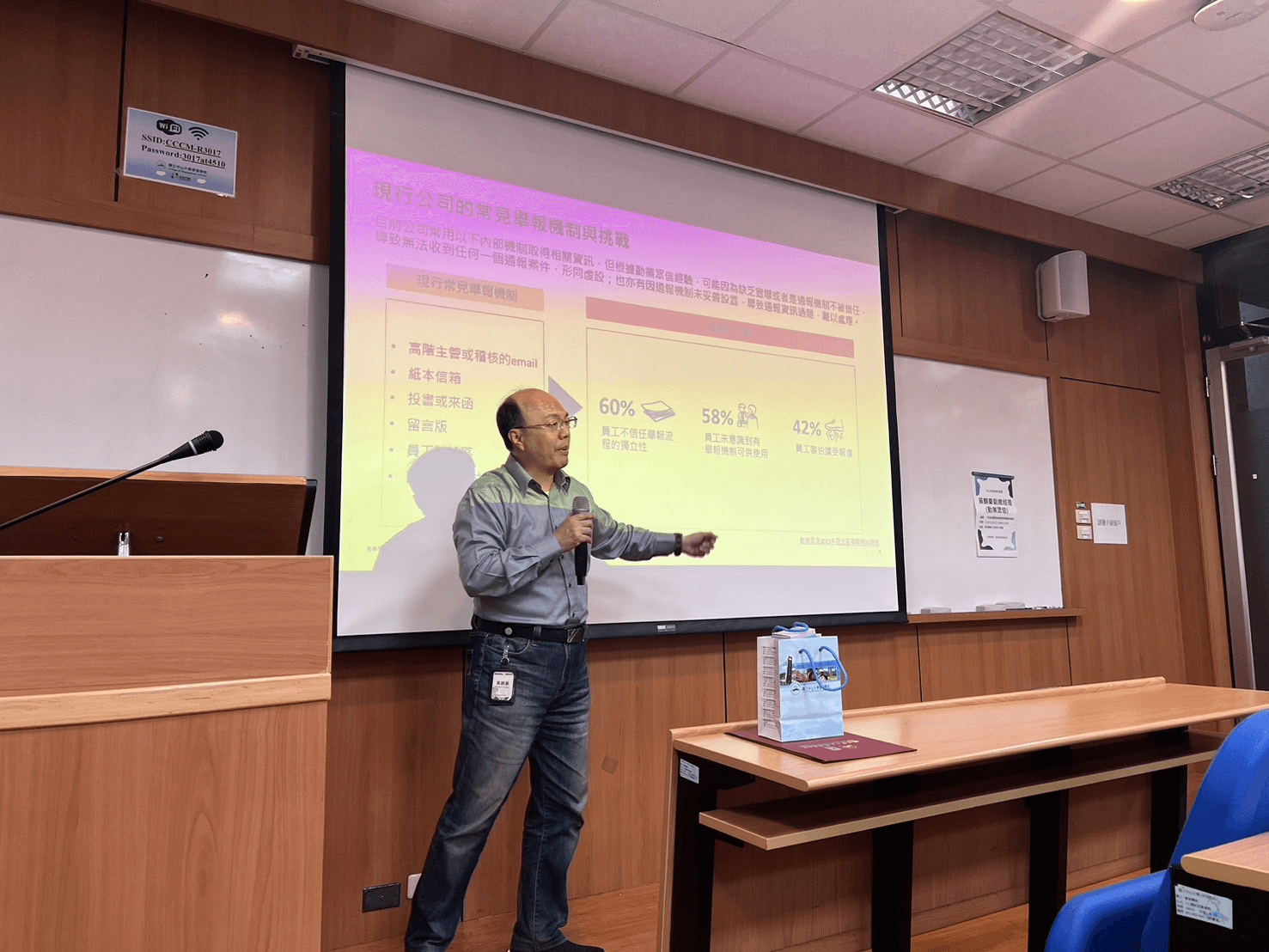

一、舞弊比例:侵占資產 86% > 貪汙 50% > 財務報表舞弊 9% (影響金額最大)。

二、舞弊三角理論:合理化 (許多藉口理所當然)、誘因及壓力 (財務穩定性、獲利能力受到影響)、機會要素 (會計難以追查、財務監督機制不完整等...)。

三、舞弊風險管理架構:風險治理環境建立、舞弊風險識別與改善、舞弊風險偵測機制。

四、舞弊風險管理八大要素:道德準則、舞弊偵防溝通與訓練、舞弊風險管理人員、舞弊偵防制度、舞弊風險管理技術 (數據分析技術)、舞弊風險評估、舞弊偵防內部控制、舞弊偵防內部稽核。

五、強化企業內部舞弊風險評估:識別舞弊風險要素、識別潛在舞弊情境、舞弊風險衝擊分析、評估現有控制之有效性、制定舞弊防範行動計畫。

六、國際賄賂防治發展趨勢:各國法案形成、建立 FCPA、制定 UK Bribery Act 反賄賂法、制定聯合國反貪腐公約、建立 ISO37001 反賄賂管理系統。

七、企業關注誠信經營與賄賂防治發展之因:國際修法趨勢、國內主管機關要求、贏得客戶信任提升公司治理成效與商譽、貪腐賄賂為全球性 - 跨產業為最常見類型。

八、三大國際 ESG 指數:道瓊永續指數、FTSE ESG 富時永續指數、MSCI ESG 明晟永續指數。

九、風險評鑑採用 ISO31000:風險識別、風險評估、設計控管、監督。

十、賄賂防治因應策略五大重點:組織對於誠信經營的良善意圖、風險評鑑、盡職調查、商業夥伴管理、舉報機制與調查。

問題與討論:

一、職場舞弊面面觀

二、舞弊風險管理與評估

三、反貪腐與 ESG 策略的關聯性與應用方向

四、獨立有效的舉報與調查機制

五、AI 或智能辨識之於反貪腐管理系統之應用方向

活動照片

全體師生與講者合影

全體師生與講者合影  講者:黃麒豪副總經理

講者:黃麒豪副總經理  演講實況與課堂互動

演講實況與課堂互動.jpg)